சொத்துக்கள் மற்றும் செலவுகள் இரண்டுமே பற்று நிலுவைகளைக் கொண்டிருக்கலாம் என்பது முரண்பாடாகத் தெரிந்தாலும், கணக்கியலின் அடிப்படைகளை ஒருவர் புரிந்து கொள்ளும்போது விளக்கம் மிகவும் தர்க்கரீதியானது. நவீன கால கணக்கியல் கோட்பாடு 500 ஆண்டுகளுக்கு முன்பு உருவாக்கப்பட்ட மற்றும் வெனிஸ் வணிகர்களால் பயன்படுத்தப்படும் இரட்டை நுழைவு முறையை அடிப்படையாகக் கொண்டது. இந்த அமைப்பின் அடிப்படைகள் பல ஆண்டுகளாக சீராக உள்ளன.

எனவே ஒரு கணக்கியல் அமைப்பின் அடிப்படைகள் என்ன?

ஆரம்ப கணக்குகளை அமைத்தல்

ஒரு வணிகத்திற்கான கணக்கியல் அமைப்பை அமைப்பதற்கான முதல் படி நிறுவனத்தின் நிதி பரிவர்த்தனைகளைப் பதிவு செய்யத் தேவையான கணக்குகளை அடையாளம் காண்பது. ஒரு நிறுவனத்திற்கான கணக்குகளின் தொடக்க பட்டியலில் அடங்கும்

- பணம்.

- பெறத்தக்க கணக்குகள்.

- சரக்கு.

- நிலையான சொத்துக்கள்.

- செலுத்த வேண்டிய கணக்குகள்.

- வங்கி கடன்கள்.

- பங்கு.

- வருவாய்.

- செலவுகள்.

கணக்குகளின் பட்டியல் கணக்குகளின் விளக்கப்படம் என்று அழைக்கப்படுகிறது. வணிகம் வளரும்போது, பரிவர்த்தனைகளின் அதிகரித்த பன்முகத்தன்மைக்கு ஏற்ப இந்த கணக்கில் கூடுதல் கணக்குகளைச் சேர்க்கலாம்.

சொத்து, பொறுப்பு மற்றும் உரிமையாளர்களின் பங்கு கணக்குகள் "நிரந்தர கணக்குகள்" என்று கருதப்படுகின்றன. இந்த கணக்குகள் கணக்கியல் ஆண்டின் இறுதியில் மூடப்படாது. அவற்றின் நிலுவைகள் அடுத்த கணக்கியல் காலத்திற்கு முன்னோக்கி கொண்டு செல்லப்படுகின்றன.

வருவாய் மற்றும் செலவு கணக்குகள் "தற்காலிக கணக்குகள்" என அமைக்கப்பட்டுள்ளன. இந்த கணக்குகளில் நிலுவைகள் வருடத்தில் அதிகரிக்கின்றன மற்றும் குறைகின்றன மற்றும் கணக்கியல் காலத்தின் முடிவில் மூடப்படும்.

கணக்கியல் அடிப்படைகள்

வரவுகளை மற்றும் பற்றுகள் இரட்டை நுழைவு புத்தக பராமரிப்பு அமைப்பில் நிதி பரிவர்த்தனைகளை பதிவு செய்யும் முறையாகப் பயன்படுத்தப்படுகின்றன. கணக்கியல் அமைப்பில் ஒவ்வொரு நுழைவுக்கும் ஒரு பற்று மற்றும் கடன் இருக்க வேண்டும் மற்றும் எப்போதும் குறைந்தது இரண்டு கணக்குகளை உள்ளடக்கியது. ஒரு வணிகத்திற்கான முழு கணக்கியல் உள்ளீடுகளின் சோதனை இருப்பு என்பது மொத்த பற்றுகளின் மொத்த வரவுகளுக்கு சமமாக இருக்க வேண்டும் என்பதாகும்.

உள்ளீடுகள் டி-கணக்குகள் எனப்படும் வடிவத்தில் செய்யப்படுகின்றன. இது பொது லெட்ஜரில் ஒரு கணக்கைக் குறிக்கும் காட்சி உதவி. கணக்கின் பெயர் டி. மேல் பகுதிக்கு மேலே இடுகையிடப்பட்டுள்ளது. டெபிட் உள்ளீடுகள் டி இன் இடது பக்கத்தில் இடுகையிடப்படுகின்றன, மேலும் கடன் உள்ளீடுகள் வலது பக்கத்தில் வெளியிடப்படுகின்றன.

பற்றுகள் மற்றும் வரவுகளின் அர்த்தங்களைச் சுற்றியுள்ள குழப்பத்தை அகற்ற, வார்த்தைகளுக்கு இடது மற்றும் வலது தவிர வேறு அர்த்தம் இல்லை என்ற கருத்தை ஒருவர் ஏற்றுக்கொள்ள வேண்டும். அவ்வளவுதான். இது அதை விட சிக்கலானது அல்ல. சொத்துக்கள் மற்றும் செலவுகளின் அதிகரிப்பு பதிவு செய்ய பற்றுகள் பயன்படுத்தப்படுகின்றன.

இந்த செயல்முறையை ஒரு எளிய எடுத்துக்காட்டுடன் விளக்குவோம். அலுவலக மேலாளர் அச்சுப்பொறிக்கு காகிதம், பேனாக்கள் மற்றும் டோனரை வாங்க 5 375 செலவழித்து ஒரு காசோலையை எழுதி இந்த வாங்குதலுக்கு செலுத்துகிறார் என்று வைத்துக்கொள்வோம்.

உள்ளீடுகள் அலுவலகப் பொருட்களுக்கான செலவுக் கணக்கில் 5 375 பற்று மற்றும் நிறுவனத்தின் வங்கிக் கணக்கில் 375 டாலர் கடன்.

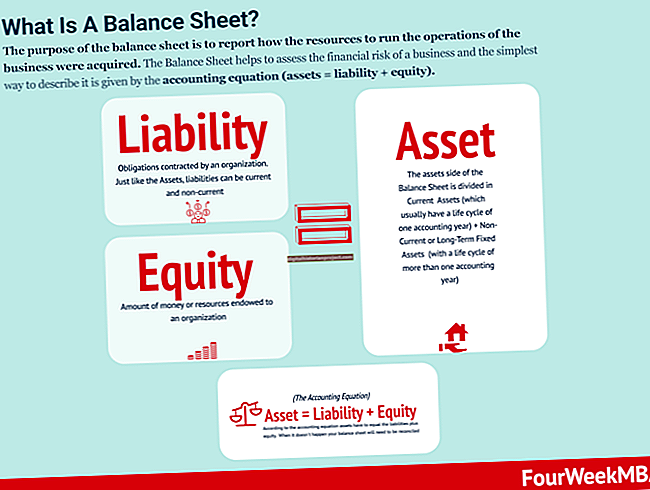

கணக்கியல் சமன்பாடு

கணக்கியல் சமன்பாடு என்பது இரட்டை நுழைவு கணக்கியல் அமைப்பின் அடித்தளமாகும்.

- அடிப்படை கணக்கியல் சமன்பாடு பின்வருமாறு:

- சொத்துக்கள் = பொறுப்புகள் + உரிமையாளர்களின் பங்கு

இரட்டை நுழைவு புத்தக பராமரிப்பைப் பயன்படுத்துவது இருப்புநிலை எப்போதும் சமநிலையில் இருப்பதை உறுதி செய்யும், மேலும் டெபிட் மற்றும் வரவுகளின் சோதனை இருப்பு எப்போதும் சமமாக இருக்கும்.

இந்த கொள்கையை விளக்குவதற்கு மற்றொரு உதாரணத்தை எடுத்துக் கொள்வோம். உற்பத்தி மேலாளர் நிறுவனத்தின் தயாரிப்புகளை உற்பத்தி செய்ய தேவையான மூலப்பொருட்களில், 200 3,200 வாங்கினார் என்று வைத்துக்கொள்வோம். 30 நாட்களில் செலுத்த வேண்டிய தொகையை நிறுவனத்தின் சப்ளையர்களில் ஒருவரிடமிருந்து வாங்கப்பட்டது.

உள்ளீடுகள் மூலப்பொருட்களின் சரக்குக்கு, 200 3,200 மற்றும் பற்று செலுத்த வேண்டிய கணக்குகளுக்கு, 200 3,200 கடன் ஆகும்.

இப்போது, எந்த கணக்குகள் பற்று மற்றும் கடன் நிலுவைகளைக் கொண்டுள்ளன என்பதைப் பார்ப்போம்.

கணக்குகளில் இயல்பான இருப்பு

கணக்குகள் பொதுவாக கடன் அல்லது கடன் நிலுவைகளைக் கொண்டுள்ளன. பின்வருபவை அடிப்படைக் கணக்குகளுக்கான சாதாரண நிலுவைகளின் பட்டியல்:

- பணம்: பற்று.

- பெறத்தக்க கணக்குகள்: பற்று.

- சரக்கு: பற்று.

- நிலையான சொத்துக்கள்: பற்று.

- செலுத்த வேண்டிய கணக்குகள்: கடன்.

- வங்கி கடன்கள்: கடன்.

- பங்கு: கடன்.

- வருவாய்: கடன்.

- செலவுகள்: பற்று.

பொதுவாக, இருப்புநிலைக் கணக்குகள் டெபிட் நிலுவைகளுடன் சொத்துக்களையும், கடன்களை கடன் நிலுவைகளாகவும் கொண்டு செல்கின்றன. இவை நிலையான புள்ளிவிவரங்கள் மற்றும் ஒரு குறிப்பிட்ட நேரத்தில் நிறுவனத்தின் நிதி நிலையை பிரதிபலிக்கின்றன.

வருவாய் மற்றும் செலவு பரிவர்த்தனைகள் ஒரு வருடம் போன்ற ஒரு குறிப்பிட்ட காலத்திற்குள் வரத்து மற்றும் வெளியேற்றத்தின் பதிவுகள். இந்த நிதி பரிவர்த்தனைகள் காலப்பகுதியில் குவிந்து, காலத்தின் முடிவில் கணக்கியல் உள்ளீடுகளை சரிசெய்து, லாபத்துடன் வட்டம் மூடப்படும். இதன் விளைவாக கிடைக்கும் லாபம் அல்லது இழப்பு கணக்கு சமன்பாட்டில் சமநிலையை பராமரிக்க பங்கு மூலதன கணக்கில் வெளியிடப்படுகிறது.

கணக்கியல் செயல்முறை எவ்வாறு செயல்படுகிறது என்பதற்கான இந்த எடுத்துக்காட்டைக் கவனியுங்கள். சொத்துக்களின் கணக்கியல் சமன்பாட்டிலிருந்து தொடங்கி கடன்களின் தொகை மற்றும் உரிமையாளர்களின் பங்கு:

- சொத்துக்கள்: 7 3,750,000.

- பொறுப்புகள்: 8 1,800,000.

- உரிமையாளர்களின் பங்கு: 9 1,950,000.

ஒரு வருட காலப்பகுதியில், நிறுவனம் பின்வரும் வருவாய்கள் மற்றும் செலவுகளைக் கொண்டுள்ளது:

- வருவாய்-வரவு: $ 3,340,000.

- விற்கப்பட்ட பொருட்களின் விலைகளுக்கான செலவுகள்: பற்றுகள்:, 000 2,000,000.

- நிர்வாக மற்றும் மேல்நிலை செலவுகள்-பற்றுகள்:, 000 1,000,000.

- வரி-பற்றுகள்:, 000 100,000.

- நிகர லாபம்:, 000 240,000 (இது ஒரு லாபம், இது உரிமையாளர்களின் பங்கு கணக்கில் வரவு வைக்கப்படும்).

எளிமைக்காக, நிறுவனம் தனது விற்பனைகள் அனைத்தையும் பணத்திற்காக செய்துள்ளது என்று வைத்துக் கொள்ளுங்கள். இந்த வழக்கில், நிறுவனத்தின் சொத்துக்கள் ஆண்டுக்கு சேகரிக்கப்பட்ட பணத்தில், 000 240,000 அதிகரிக்கும் மற்றும் உரிமையாளர்களின் பங்கு கணக்கு 19 2,190,000 ($ 1,950,000 + $ 240,000) ஆக உயரும்.

இப்போது, எங்களுக்கு கணக்கியல் சமன்பாடு உள்ளது:

- சொத்துக்கள்: $3,750,000 + $240,000 = $3,990,000.

- பொறுப்புகள்: $ 1,800,000.

- உரிமையாளர் பங்கு: $2,190,000.$3,990,000 = $1,800,000 + $2,190,000.

கணக்கியல் சமன்பாடு சமநிலை; எல்லாம் நல்லது, ஆண்டு மீண்டும் தொடங்குகிறது.

பற்று நிலுவைகளுடன் சொத்து கணக்குகள்

பின்வருபவை பற்று நிலுவைகளைக் கொண்ட பொதுவான சொத்து கணக்குகள்:

- பணம்.

- சந்தைப்படுத்தக்கூடிய பத்திரங்கள்.

- பெறத்தக்க கணக்குகள்.

- சரக்கு.

- முன்வைப்பு செலவுகள்.

- கட்டிடங்கள்.

- உபகரணங்கள்.

இந்த சொத்து கணக்குகளுக்கான உள்ளீடுகளின் சில எடுத்துக்காட்டுகளைப் பார்ப்போம்.

- ஒரு சப்ளையருக்கு செலுத்த வேண்டிய நிலுவைத் தொகை:

- செலுத்த வேண்டிய கணக்குகளுக்கான பற்று: இது சப்ளையருக்கு செலுத்த வேண்டிய நிலுவைகளைக் குறைக்கிறது.

- பணத்திற்கான கடன்: சப்ளையருக்கு செலுத்தப்பட்ட தொகையால் பண இருப்பு குறைக்கப்படுகிறது.

- ஒரு வாடிக்கையாளர் நிறுவனத்திற்கு செலுத்த வேண்டிய கணக்கை செலுத்துகிறார்:

- பணத்திற்கான பற்று: ரொக்கம் வங்கிக் கணக்கில் டெபாசிட் செய்யப்படுகிறது, பண இருப்பு அதிகரிக்கும்.

- பெறத்தக்க கணக்குகளுக்கான கடன்: வாடிக்கையாளரின் நிலுவை இருப்பு குறைக்கப்படுகிறது.

- நிறுவனம் ஒரு புதிய கிடங்கை வாங்குகிறது:

- நிலையான சொத்துகளுக்கான பற்று: கட்டிடத்தின் மதிப்பால் சொத்து இருப்பு அதிகரிக்கப்படுகிறது.

- வங்கி கடன்களுக்கான கடன்: கட்டிடம் வாங்குவதற்கு நிதி வங்கியில் இருந்து கடன் வாங்கப்படுகிறது.

- உற்பத்தி வரிக்கு உபகரணங்கள் வாங்குவது; காசோலை மூலம் செலுத்தப்பட்டது:

- உபகரண சொத்துக்களுக்கான பற்று: வாங்குவதன் மூலம் உபகரணங்களின் அளவு அதிகரிக்கப்படுகிறது.

- வங்கிக் கணக்கில் கடன்: வாங்கிய தொகையால் வங்கிக் கணக்கில் உள்ள பணம் குறைக்கப்படுகிறது.

பற்று நிலுவைகளுடன் கணக்குகள் செலவு

பொதுவாக, செலவுக் கணக்குகள் டி-கணக்கின் இடது பக்கத்தில் பற்று நிலுவைகளைக் கொண்டுள்ளன. பற்றுகள் செலவுக் கணக்கில் இருப்பை அதிகரிக்கும். இந்த கணக்குகளின் எடுத்துக்காட்டுகள்

- சம்பளம்.

- வாடகை.

- பொருட்கள்.

- ஆர்வம்.

- காப்பீடு.

- உரிமங்கள்.

- விளம்பரம்.

செலவுக் கணக்கிற்கான உள்ளீடுகளின் சில எடுத்துக்காட்டுகள் பின்வருமாறு:

சம்பளம் செலுத்துதல்:

- சம்பளத்திற்கான பற்று: செலுத்தப்பட்ட சம்பளத்தின் தொகை செலவுக் கணக்கில் பற்று வைக்கப்படுகிறது.

- பணத்திற்கான கடன்: செலுத்தப்பட்ட சம்பளத்தின் மூலம் வங்கி கணக்கு இருப்பு குறைக்கப்படுகிறது.

வாடகை செலுத்துதல்:

- வாடகை செலவினத்திற்கான பற்று: வாடகைக்கு செலுத்தப்பட்ட வாடகை செலவு கணக்கில் டெபிட் இருப்பு அதிகரிக்கிறது.

- பணத்திற்கான கடன்: செலுத்தப்பட்ட வாடகையால் வங்கி இருப்பு குறைகிறது.

உற்பத்தி பொருட்களின் கொள்முதல்:

- விநியோக செலவுக்கு பற்று: கொள்முதல் தொகை விநியோக செலவில் பற்று வைக்கப்படுகிறது.

- செலுத்த வேண்டிய கணக்குகளுக்கான கடன்: சப்ளையருக்கு செலுத்த வேண்டிய தொகை வாங்குவதன் மூலம் அதிகரிக்கப்படுகிறது.

- பெரும்பாலான செலவு பரிவர்த்தனைகளில் பண பற்று அல்லது கடன் நுழைவு உள்ளது.

பற்றுகள் மற்றும் வரவுகள் ஒரு டி-கணக்கின் இடது மற்றும் வலது பக்கங்களைக் குறிக்கின்றன என்ற கருத்தை புரிந்து கொண்ட பிறகு, உள்ளீடுகள் எவ்வாறு இடுகையிடப்படுகின்றன என்ற தர்க்கத்தைப் பின்பற்றுவது மிகவும் நேரடியானது. பற்று உள்ளீடுகளுடன் சொத்து கணக்குகள் அதிகரிக்கும், மற்றும் பற்று பரிவர்த்தனைகளுடன் கணக்கியல் காலத்தில் செலவு கணக்கு நிலுவைகள் அதிகரிக்கும். வருவாய் வருமானம் மற்றும் செலவுக் கணக்குகளின் முடிவுகள் சுருக்கமாக, மூடப்பட்டு, ஆண்டின் இறுதியில் நிறுவனத்தின் தக்க வருவாய்க்கு வெளியிடப்படுகின்றன. எந்தவொரு செலவு பற்று அல்லது கடன் பூஜ்ஜியமாகி மீண்டும் தொடங்குகிறது.