அலுவலகப் பொருட்களை ரொக்கமாக வாங்குவது கணக்கியல் சமன்பாட்டில் ஏற்படுத்தும் விளைவைப் பற்றி எந்தவொரு அர்த்தமுள்ள கலந்துரையாடலும் நிகழுமுன், கணக்கியல் சமன்பாடு என்ன, ஒரு வணிகத்திற்கு அதன் முக்கியத்துவம் என்ன என்பதைப் புரிந்துகொள்வது அவசியம்.

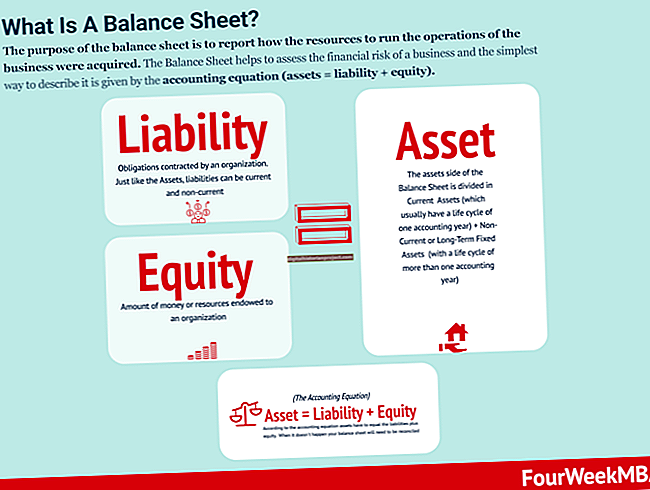

கணக்கியல் உலகில் கணக்கியல் சமன்பாடு மிக முக்கியமான சமன்பாடு ஆகும். இது கணக்கியலின் இரட்டை நுழைவு முறை கட்டமைக்கப்பட்ட அடித்தளமாகும், அதன் முக்கியத்துவத்தின் ஈர்ப்பு இருந்தபோதிலும், இது ஏமாற்றும் எளிமையானது:

சொத்துக்கள் - பொறுப்புகள் + பங்குதாரரின் பங்கு

சொத்துக்கள் என்றால் என்ன?

ஒருவித பொருளாதார மதிப்பைக் கொண்ட நிறுவனம் வைத்திருக்கும் விஷயங்கள் சொத்துக்கள். அவை பணம் சம்பாதிக்க நிறுவனம் விற்கக்கூடிய விஷயங்கள், நிச்சயமாக, கேள்விக்குரிய சொத்து பணம் அல்ல.

வணிகத்தின் முக்கிய செயல்பாடுகளில் சொத்துக்களை நேரடியாகவோ அல்லது மறைமுகமாகவோ பயன்படுத்தலாம். எடுத்துக்காட்டாக, வணிக சரக்கு என்பது ஒரு சொத்தாகும், இது வணிகத்தின் முக்கிய செயல்பாடுகளில் நேரடியாகப் பயன்படுத்தப்படுகிறது, அதாவது அந்த சரக்குகளை நேரடியாக நுகர்வோருக்கு விற்கும்போது. மறுபுறம், கட்டிடங்கள் மற்றும் வாகனங்கள் வணிகத்தின் முக்கிய செயல்பாடுகளில் நேரடியாகப் பயன்படுத்தப்படுவதில்லை, ஆனால் அவை வணிகத்தை நடத்துவதற்கு இன்னும் முக்கியமானவை. மேலும், இந்த சொத்துக்கள் வணிகத்திற்கு சொந்தமான காப்புரிமைகள் போன்ற உடல் ரீதியானதை விட, அருவமானதாக இருக்கலாம்.

அதன் மையத்தில், ஒரு சொத்து என்பது பொருளாதார மதிப்பைக் கொண்ட ஒன்று மற்றும் ஒரு கணக்கியல் காலத்தில் செலவிடப் போவதில்லை. இது வணிகத்தின் வளமாக கருதப்படுகிறது.

பொறுப்புகள் என்றால் என்ன?

சமன்பாட்டின் ஒரு பக்கத்தில் எங்களிடம் சொத்துக்கள் இருக்கும்போது, மறுபுறம் இந்த சொத்துகளின் உரிமைகோரல்களைக் கொண்டுள்ளது. கடன்கள் என்பது வணிகத்தின் சொத்துக்கள் மீதான உரிமைகோரல்கள் ஆகும், அவை வணிகத்தின் உரிமையாளர்களைத் தவிர வேறு நிறுவனங்களால் செய்யப்படுகின்றன. வணிக சப்ளையர்களுக்கு செலுத்த வேண்டிய கடன்கள் பொறுப்புகள், ஏனெனில் சப்ளையர்கள் வணிகத்தின் பணத்தில் உரிமை கோருகிறார்கள், மேலும் வணிகமானது அதன் கடன்களில் இயல்புநிலைக்கு வந்தால், வணிகத்திற்கு சொந்தமான பிற சொத்துக்கள். வணிகத்தின் சொத்துக்களுக்கு உரிமையாளர்கள் எந்தவொரு கோரிக்கையும் வைப்பதற்கு முன்பு பொறுப்புகள் செலுத்தப்பட வேண்டும்.

பங்குதாரர்களின் பங்கு என்றால் என்ன?

சொத்துக்களிடமிருந்து கடன்கள் செலுத்தப்பட்டவுடன், எஞ்சியிருப்பது பங்குதாரர்களின் பங்குகளை குறிக்கிறது, இது உரிமையாளரின் பங்கு என்றும் அழைக்கப்படுகிறது. இது அடிப்படையில் உரிமையாளர்கள் வணிகத்தில் உரிமை கோரலாம். வணிகம் ஒரு தனியுரிம உரிமை அல்லது கூட்டாண்மை என்றால், உரிமையாளரின் பங்கு என்பது வணிகத்தின் ஒரே உரிமையாளர் அல்லது கூட்டாளர்களுக்கு சொந்தமான மூலதனமாகும். வணிகம் இணைக்கப்பட்டிருந்தால், பங்குகளின் அடிப்படையில் பங்குதாரர்கள் வைத்திருப்பது உரிமையாளரின் பங்கு.

அடிப்படையில், சொத்துக்கள் என்பது நிலையான சொத்துக்கள், சரக்கு, பணம், பெறத்தக்க கணக்குகள் மற்றும் பலவற்றை உள்ளடக்கிய நிறுவனம் பயன்படுத்தக்கூடிய ஆதாரங்கள்.

பொறுப்புகளைச் செலுத்துவதன் மூலமும், வணிகத்தின் உரிமையாளர்களிடமிருந்து சில நிதியைப் பெறுவதன் மூலமும் இந்த சொத்துக்களைப் பெறுவதற்கு நிறுவனம் பணம் செலுத்தும். எனவே, எளிமையான சொற்களில், சொத்துக்கள் வெவ்வேறு தரப்பினரால் கோரப்படுகின்றன: உரிமையாளர்கள் மற்றும் கடன் வழங்குநர்கள்.

கணக்கியல் சமன்பாட்டின் மூன்று கூறுகளும் நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் செல்கின்றன, இது வணிகத்தின் நிதி நிலை என்ன என்பதைக் காட்டுகிறது. நிதி நிலை என்பது ஒரு குறிப்பிட்ட நேரத்தில் வணிகத்தின் கணக்கியல் சமன்பாட்டின் ஸ்னாப்ஷாட் ஆகும்.

கடன்கள் வரி, செலுத்த வேண்டிய கணக்குகள் மற்றும் பலவற்றைக் கொண்டிருக்கும். பங்குதாரரின் ஈக்விட்டி உரிமையாளர்கள் ஆரம்பத்தில் வணிகத்தில் செலுத்தப்பட்டவற்றையும், பின்னர் பெறப்பட்ட எந்தவொரு ஆதாயங்களையும் இழப்புகளையும் உள்ளடக்கியது, அவர்கள் எடுத்த எந்தவொரு திரும்பப் பெறுதலும் அல்லது அவர்கள் பெற்ற ஈவுத்தொகையும் கழித்தல்.

கணக்கியல் சமன்பாடு மிகவும் முக்கியமானது, ஏனெனில் இது மிகவும் உண்மை. உண்மையில், அது எப்போதும் உண்மைதான். எல்லா கணக்கியல் பரிவர்த்தனைகளையும் அடிப்படையாகக் கொண்டது இதுதான். ஒரு கணக்கியல் பரிவர்த்தனை நிகழும் போதெல்லாம், கணக்கியல் சமன்பாடு சீரானதாக இருப்பதை உறுதிசெய்யும் வகையில் பதிவு எப்போதும் செய்யப்படுகிறது.

வழங்கல் சிறப்பு வழக்கு

பொருட்களை எவ்வாறு கணக்கிடுவது? நீங்கள் அவற்றை செலவுகளாக எண்ணுகிறீர்களா, அல்லது அவற்றை சொத்துகளாக கருதுகிறீர்களா? சரி, இது அனைத்தையும் சார்ந்துள்ளது. நீங்கள் வழக்கத்திற்கு மாறாக பெரிய அளவிலான பொருட்களை வாங்கினால், அது ஒன்றுக்கு மேற்பட்ட கணக்கியல் காலத்திற்கு மேல் பயன்படுத்தப்படலாம், பின்னர் நீங்கள் அவற்றை தற்போதைய சொத்துகளாக எண்ணுகிறீர்கள். வருமான அறிக்கையில் நீங்கள் பயன்படுத்திய காலத்திற்கான செலவாக நீங்கள் எதை பயன்படுத்தினாலும் அதை எண்ணுவீர்கள்.

மறுபுறம், கொடுக்கப்பட்ட கணக்கியல் காலத்தில் அது பயன்படுத்தப்படக்கூடிய அளவுக்கு நீங்கள் வாங்கினால், அதை உடனடியாக வருமான அறிக்கையில் ஒரு செலவாக எண்ண வேண்டும்.

நீங்கள் கடன்களை வாங்குவதற்கு மாறாக, பொருட்களுக்கு பணம் செலுத்தியபோது, அவற்றை எவ்வாறு நடத்துகிறீர்கள் என்பதற்கு வேறு வழக்கு உள்ளது. நீங்கள் ஒரு பெரிய தொகையை பணத்துடன் வாங்கினால், அது ஒன்றுக்கு மேற்பட்ட கணக்கியல் காலத்திற்கு மேல் பயன்படுத்தப்படலாம், பின்னர் உங்கள் பண சொத்து குறைகிறது மற்றும் தற்போதைய சொத்துக்களில் உங்கள் விநியோக கணக்கு அதிகரிக்கிறது. கணக்கியல் சமன்பாடு சமநிலையில் உள்ளது. பணத்திற்கான பொருட்களை வாங்குவது பணத்தில் பதிவு செய்யப்பட்டு கணக்குகளில் வழங்கப்படுகிறது

நீங்கள் உங்கள் பொருட்களை கிரெடிட்டில் வாங்கினால், அது ஒன்றுக்கு மேற்பட்ட கணக்கியல் காலங்களில் நீங்கள் அதைப் பயன்படுத்த வாய்ப்புள்ள ஒரு பெரிய தொகை என்றால், உங்கள் கடன்கள், செலுத்த வேண்டிய கணக்குகள், அதிகரிப்பு மற்றும் உங்கள் தற்போதைய சொத்துக்களும் அதிகரிக்கும். இதன் விளைவாக உங்கள் கணக்கியல் சமன்பாடு சமநிலையில் உள்ளது. கணக்கில் பொருட்கள் வாங்குவது th இல் பதிவு செய்யப்பட்டுள்ளதுe பொறுப்புகள் மற்றும் விநியோக கணக்குகள்.

எந்த வகையிலும், நீங்கள் ஒரு சொத்தை இன்னொன்றை வாங்கும்போது சொத்துக்கள் அப்படியே இருக்கும் (ஏனென்றால் ஒரு சொத்தின் குறைவு மற்றொன்றின் அதிகரிப்புடன் பொருந்துகிறது), அல்லது அவை அதிகரிக்கும் மற்றும் கடன்களின் தொடர்புடைய அதிகரிப்புடன் பொருந்தும். சமன்பாட்டின் இரு பக்கங்களும் சமமாக இருக்கும்.

கொடுக்கப்பட்ட கணக்கியல் காலத்தில் பயன்படுத்த போதுமான பொருட்களை வாங்கும்போது என்ன நடக்கும்?

இந்த வழக்கில், இருப்புநிலைக் குறிப்பின் தற்போதைய சொத்துகள் பிரிவில் விநியோகத்திற்கான நுழைவை நீங்கள் சேர்க்க முடியாது, ஏனெனில் அவை இனி சொத்துகளாக கருதப்படுவதில்லை.

பொருட்களை வாங்க நீங்கள் பணத்தைப் பயன்படுத்தினால், பணம் குறையும் மற்றும் வருமான அறிக்கைக்கு எதிராக பொருட்கள் செலவிடப்படும். இது கணக்கியல் சமன்பாட்டை எவ்வாறு பாதிக்கிறது? ஒருபுறம், பணத்தின் குறைவை சமநிலைப்படுத்த எந்த ஈடுசெய்யும் நடவடிக்கையும் இல்லை என்று தெரிகிறது. இருப்பினும், வருமான அறிக்கையிலிருந்து நிகர வருமானம் பின்னர் வணிகத்தின் சொத்துக்களில் சேர்க்கப்படும் என்பதையும், பொருட்கள் கணக்கிடப்படும் என்பதையும் நினைவில் கொள்ளுங்கள்.

அவர்கள் கிரெடிட்டில் வாங்கும்போது அதே போகிறது. பொறுப்புகள் அதிகரிக்கும் மற்றும் வருமானத்திற்கு எதிராக பொருட்கள் செலவிடப்படும்.

இருப்புநிலைகளை சரிசெய்தல்

நீங்கள் தற்போதைய சொத்துகளாக விநியோகங்களை எண்ணும்போது, ஆண்டின் போது நீங்கள் அலுவலகப் பொருட்களைப் பயன்படுத்துவதைப் பிரதிபலிக்க இருப்புநிலைகளை சரிசெய்ய வேண்டும். நீங்கள் பத்திரிகையில் உள்ளீடுகளைக் காணலாம். சரிசெய்தலின் டாலர் அளவு, தேதி மற்றும் அடையாளம் காணும் குறியீட்டை நீங்கள் சேர்க்கிறீர்கள். நீங்கள் அலுவலக செலவினங்களுக்கான உங்கள் செலவுக் கணக்கில் பற்று வைப்பீர்கள், அதே தொகையில் உங்கள் விநியோகக் கணக்கில் கடன் பெறுவீர்கள்.

செய்ய வேண்டிய பரிசீலனைகள்

தற்போதைய சொத்தாக நீங்கள் அலுவலகப் பொருட்களைக் கையாளும் போது, அலுவலகப் பொருட்களின் பயன்பாடு ஒரு சொத்தை குறைக்கும். அவை ரொக்கமாக வாங்கப்பட்டதால், எந்தவிதமான கடன்களும் ஏற்படவில்லை, அதாவது உரிமையாளரின் பங்குகளும் குறையும். கணக்கியல் காலத்தின் போது அலுவலக பொருட்கள் ஒரு செலவாகப் பயன்படுத்தப்படும், எனவே உரிமையாளர்களின் பங்குகளும் கணக்கியல் காலத்தின் போது பயன்படுத்தப்படும்.